Lucro Presumido

Últimas Notícias sobre o Lucro Presumido no Brasil

Proposta de Dedução para Previdência Complementar

Um novo Projeto de Lei (PL) está em análise, propondo que empresas tributadas pelo Lucro Presumido possam deduzir as contribuições feitas a planos de previdência complementar dos seus empregados na apuração do Imposto de Renda (IRPJ). Atualmente, este benefício é restrito às empresas do Lucro Real. A proposta visa corrigir uma lacuna na legislação e promover maior igualdade tributária.

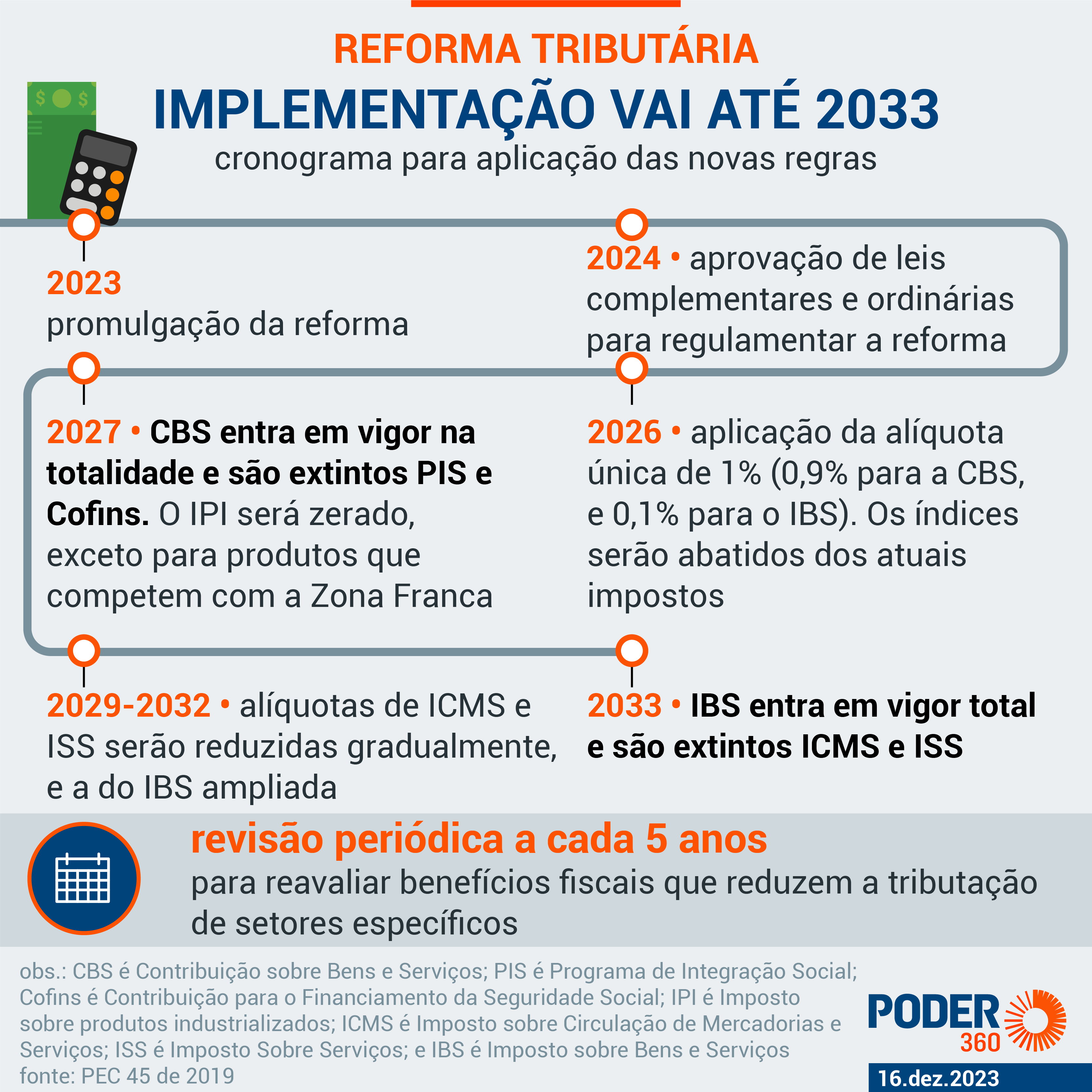

Impactos da Reforma Tributária

A Reforma Tributária em discussão poderá alterar a carga tributária sobre as empresas optantes pelo Lucro Presumido. A substituição do PIS e COFINS pela Contribuição sobre Bens e Serviços (CBS) está projetada para impactar as alíquotas, tornando essencial uma reavaliação das vantagens de se manter no regime de Lucro Presumido após a reforma.

Cálculo de Tributos

No regime de Lucro Presumido, a base de cálculo do IRPJ e da CSLL é determinada com base em uma margem de lucro presumida, que varia conforme o setor de atividade da empresa. Este modelo pode não refletir a realidade econômica da empresa, resultando em uma carga tributária que pode ser desproporcional ao seu desempenho real.

Considerações Gerais sobre o Lucro Presumido

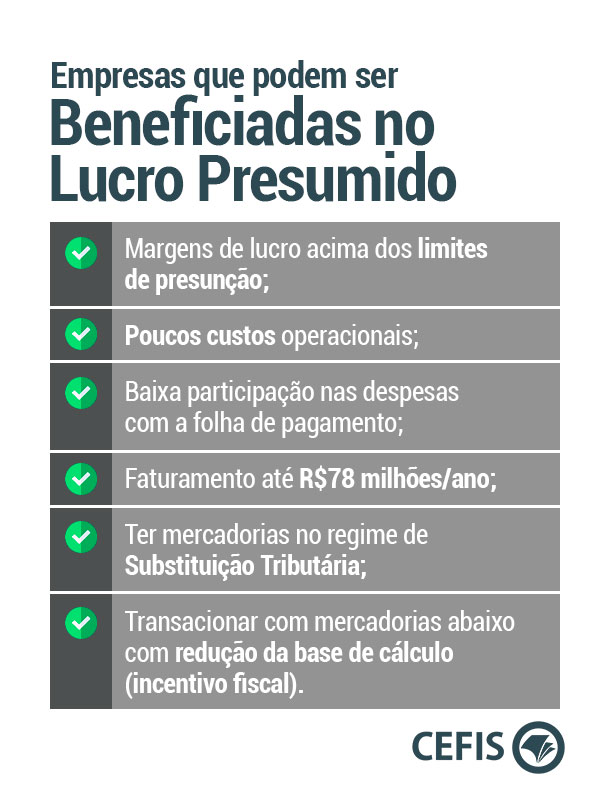

O Lucro Presumido é adequado para empresas com margens de lucro elevadas e atividades que se encaixem nos percentuais de presunção definidos pela legislação. Este regime é limitado a empresas com faturamento anual de até R$ 78 milhões. As alíquotas aplicáveis variam de acordo com o tipo de serviço ou produto oferecido, impactando diretamente a base de cálculo dos tributos.

Empresas devem considerar as vantagens e desvantagens do Lucro Presumido frente ao Lucro Real, especialmente com as possíveis mudanças trazidas pela reforma tributária. A consulta a profissionais especializados em contabilidade é crucial para determinar o regime mais vantajoso de acordo com a realidade financeira e operacional de cada negócio.

Essas atualizações e reflexões são fundamentais para gestores e contadores que buscam otimizar a carga tributária de suas empresas, mantendo-se informados sobre as mudanças legislativas e suas implicações práticas.